تحلیل مقررات دفترخانههای اسناد رسمی – بندهای ۵۱ تا ۶۰

در این بخش، ده بند مهم دیگر از آییننامه سردفتری درباره الزامات اسناد **صلح عمری**، مسئولیت سردفتران در رعایت ماده ۲۲، اخذ مفاصاحساب مالیاتی و گواهیها، و ممنوعیت تنظیم سند برای املاک در جریان ثبت بررسی میشود. این دستورالعملهای دفترخانه بر شفافیت، جلوگیری از ابهام و رعایت الزامات قانونی تأکید دارند.

در این بخش، ده بند مهم دیگر از آییننامه سردفتری درباره الزامات اسناد **صلح عمری**، مسئولیت سردفتران در رعایت ماده ۲۲، اخذ مفاصاحساب مالیاتی و گواهیها، و ممنوعیت تنظیم سند برای املاک در جریان ثبت بررسی میشود. این دستورالعملهای دفترخانه بر شفافیت، جلوگیری از ابهام و رعایت الزامات قانونی تأکید دارند.

تمامی این مقررات ثبت اسناد بر اساس قانون دفاتر اسناد رسمی مصوب ۱۳۵۴ و قوانین دفتر اسناد رسمی تدوین شده است.

📋 بند ۵۱

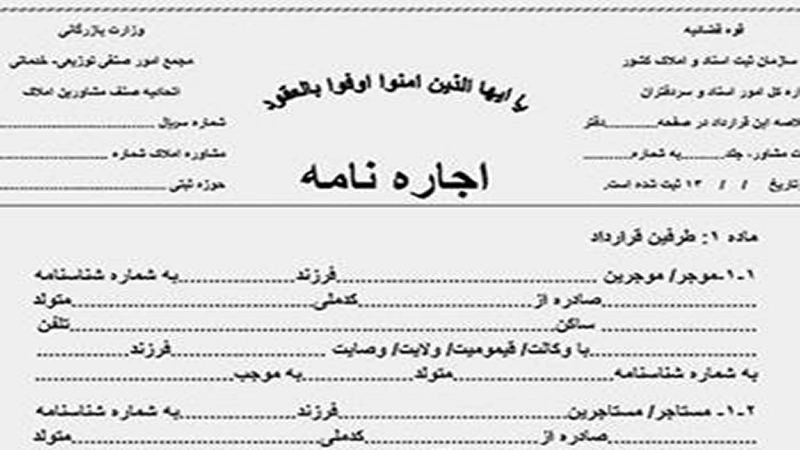

تحلیل بند ۵۱: این بند بر اساس ماده ۳۹ قانون دفاتر اسناد رسمی مصوب ۱۳۵۴، قید صریح عمر مصالح، متصالح یا شخص ثالث را در اسناد صلح عمری الزامی میکند و اخذ مفاصاحساب مالیاتی را مقرر میدارد. هدف، شفافیت در ماهیت صلح عمری و رعایت الزامات مالیاتی است. در حقوق مدنی، صلح عمری نوعی عقد صلح است (ماده ۷۵۸ قانون مدنی).

نکته عملی در آییننامه سردفتری: عدم قید دقیق یا اخذ مفاصاحساب میتواند سند را باطل کند. رویههای سردفتران جدید در آییننامه ۱۴۰۰ (ماده ۳۹ اصلاحی ۱۴۰۲) ثبت دیجیتال مفاصاحساب را الزامی کرده است.

مثال در قوانین دفتر اسناد رسمی: در صلح عمری، باید ذکر شود که ملک تا پایان عمر مصالح در اختیار اوست و مفاصاحساب مالیاتی ضمیمه شود.

📋 بند ۵۲

تحلیل بند ۵۲: این بند مشابه بند ۵۱، بر قید صریح عمر و تصرف مصالح در صلح عمری و اخذ مفاصاحساب تأکید دارد (ماده ۳۹ قانون ۱۳۵۴). تفاوت در تأکید بر تصرف مصالح است. هدف، جلوگیری از ابهامات حقوقی است.

نکته عملی در نظامنامه دفتریاری: سردفتران باید تصرف مصالح را صریحاً ذکر کنند. رویههای سردفتران جدید در آییننامه ۱۴۰۰ (ماده ۳۹ اصلاحی) ثبت دیجیتال این شروط را الزامی کرده است.

مثال در دستورالعملهای سازمان ثبت: در صلح عمری، ذکر میشود که مصالح تا پایان عمر حق تصرف دارد و مفاصاحساب مالیاتی ارائه میشود.

📋 بند ۵۳

تحلیل بند ۵۳: این بند تکرار و تأکید بر الزامات بندهای ۵۱ و ۵۲ است و عدم رعایت ماده ۳۹ قانون ۱۳۵۴ را عامل مشکلات در نقلوانتقالات بعدی میداند. هدف، اجتناب از اختلافات حقوقی است.

نکته عملی در آییننامه سردفتری: سردفتران باید دقت کنند تا از تعقیب انتظامی جلوگیری شود. رویههای سردفتران جدید و سامانه سنا در آییننامه ۱۴۰۰ (ماده ۳۹ اصلاحی) بررسی دیجیتال شروط را تسهیل کرده است.

مثال در مقررات ثبت اسناد: عدم قید عمر مصالح در صلح عمری میتواند در نقلوانتقال بعدی منجر به دعوای ابطال شود.

📋 بند ۵۴

تحلیل بند ۵۴: این بند بر اساس ماده ۴۲ قانون ۱۳۵۴، ادامه کار سردفتران و دفتریاران تحت تعقیب انتظامی را تا صدور حکم قطعی مجاز میداند، مگر در موارد تعلیق موقت. هدف، رعایت حقوق دفاعی و تداوم خدمات است.

نکته عملی در قوانین دفتر اسناد رسمی: تعلیق باید با دستور قضایی باشد. رویههای سردفتران جدید در آییننامه ۱۴۰۰ (ماده ۴۲ اصلاحی ۱۴۰۲) فرآیند تعقیب انتظامی را دیجیتال و شفاف کرده است.

مثال در نظامنامه دفتریاری: سردفتری که به دلیل اشتباه در سند تحت تعقیب است، تا صدور حکم میتواند کار کند مگر تعلیق موقت شود.

📋 بند ۵۵

تحلیل بند ۵۵: این بند مسئولیت سردفتر و دفتریار را در صورت عدم رعایت ماده ۲۲ قانون ۱۳۵۴ (اخذ استعلام) مشخص میکند. در حقوق مدنی، تخلف از استعلام میتواند معامله را باطل کند (ماده ۱۹۰ قانون مدنی).

نکته عملی در آییننامه سردفتری: سردفتران باید استعلامات را دقیق بررسی کنند. رویههای سردفتران جدید و سامانه سنا در آییننامه ۱۴۰۰ (ماده ۲۲ اصلاحی) استعلامات را آنلاین کرده است.

مثال در دستورالعملهای سازمان ثبت: تنظیم سند بدون استعلام بازداشت، سردفتر را مسئول خسارت و تعقیب انتظامی میکند.

📋 بند ۵۶

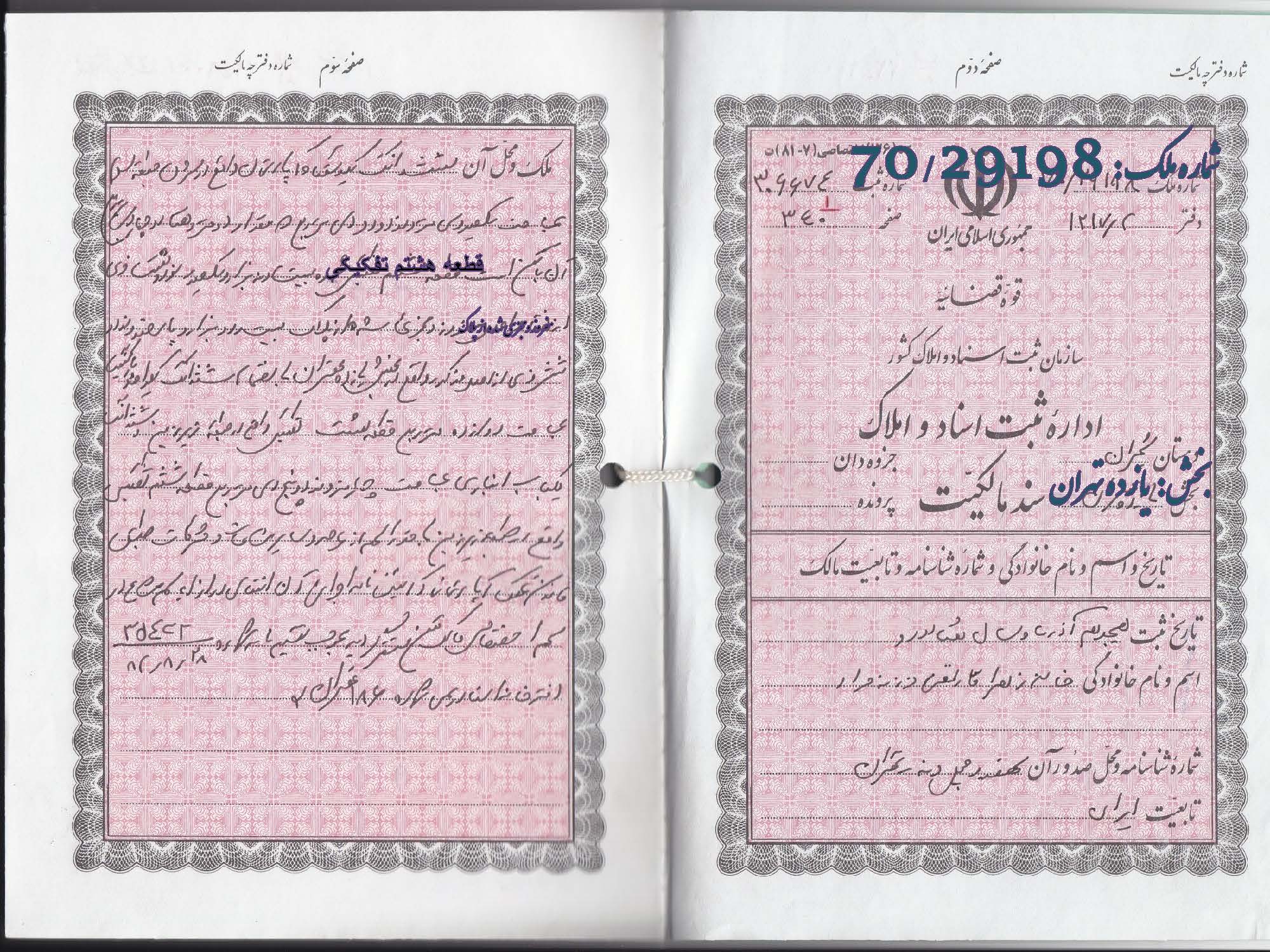

تحلیل بند ۵۶: این بند اخذ مفاصاحساب مالیاتی برای انتقال اموال غیرمنقول را الزامی میداند (ماده ۲۲ قانون ۱۳۵۴). در حقوق مالیاتی، مفاصاحساب شرط صحت معامله است.

نکته عملی: شماره و تاریخ مفاصاحساب باید در سند قید شود. رویههای سردفتران جدید در آییننامه ۱۴۰۰ (ماده ۲۲ اصلاحی) این فرآیند را با سامانه دارایی دیجیتال کرده است.

مثال: برای انتقال ملک موروثی، مفاصاحساب مالیات ارث باید ضمیمه و در سند قید شود.

📋 بند ۵۷

تحلیل بند ۵۷: این بند تکرار و تأکید بر بند ۵۶ است و عدم رعایت ماده ۲۲ (استعلام و مفاصاحساب) را تخلف انتظامی میداند. هدف، جلوگیری از معاملات غیرقانونی است.

نکته عملی: تخلف میتواند منجر به تعلیق شود. رویههای سردفتران جدید و سامانه سنا در آییننامه ۱۴۰۰ این فرآیند را آنلاین کرده است.

مثال: تنظیم سند بدون مفاصاحساب مالیاتی، سردفتر را در معرض جبران خسارت و تعقیب قرار میدهد.

📋 بند ۵۸

تحلیل بند ۵۸: این بند اخذ و ثبت گواهیهای لازم از مراجع (دارایی، شهرداری) را الزامی میکند (ماده ۲۲ قانون ۱۳۵۴). هدف، رعایت الزامات قانونی است.

نکته عملی: گواهیها باید ضمیمه و در سند قید شوند. رویههای سردفتران جدید در آییننامه ۱۴۰۰ (ماده ۲۲ اصلاحی) این فرآیند را دیجیتال کرده است.

مثال: گواهی پایان کار شهرداری باید در سند انتقال آپارتمان قید و ضمیمه شود.

📋 بند ۵۹

تحلیل بند ۵۹: این بند قید وضعیت اجاره و اخذ رضایت کتبی مستأجر را در انتقال ملک در تصرف او الزامی میکند (ماده ۲۲ قانون ۱۳۵۴). هدف، رعایت حقوق مستأجر است (ماده ۷ قانون روابط موجر و مستأجر ۱۳۵۶).

نکته عملی: رضایت باید کتبی و ضمیمه باشد. رویههای سردفتران جدید در آییننامه ۱۴۰۰ (ماده ۲۲ اصلاحی) ثبت دیجیتال اجارهنامهها را الزامی کرده است.

مثال: در انتقال ملک اجارهای، رضایت کتبی مستأجر باید در سند قید و بایگانی شود.

📋 بند ۶۰

تحلیل بند ۶۰: این بند تنظیم سند برای املاک در جریان ثبت را بدون گواهی اتمام یا موافقت کتبی ممنوع میکند (ماده ۲۲ قانون ۱۳۵۴). هدف، جلوگیری از معاملات غیرقانونی است.

نکته عملی: سردفتران باید گواهی ثبت را بررسی کنند. رویههای سردفتران جدید و سامانه سنا در آییننامه ۱۴۰۰ (ماده ۲۲ اصلاحی) این فرآیند را آنلاین کرده است.

مثال: اگر ملکی در حال ثبت باشد، سردفتر تا دریافت گواهی اتمام ثبت نمیتواند سند تنظیم کند.

💳 برای دریافت مجموعه کامل بخشنامههای ثبتی به همراه تحلیل تمامی بندهای آن، به لینک زیر مراجعه کنید:

❤️ لطفاً با کلیک بر روی تبلیغات از سایت ما حمایت کنید

🌐 این مطلب را با دوستان خود به اشتراک بگذارید